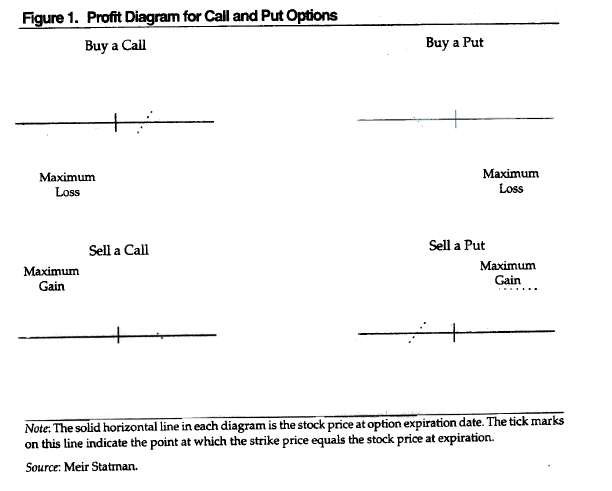

Trong một ví dụ về quyền chọn, chúng ta có thể có một biểu đồ lợi nhuận (Figure 1) của 4 vị thế căn bản: mua một quyền chọn mua, bán một quyền chọn mua, bán một quyền chọn bán, mua một quyền chọn bán. Nhà đầu từ tài chính sẽ được hỏi “Các bạn thích vị thế nào?” Họ thích ý tưởng mua quyền chọn mua hoặc mua một quyền chọn bán, nhưng họ không thích vị thế bán cả quyền chọn mua hoặc quyền chọn bán. Họ giải thích rằng vị thế mua quyền chọn mua thì hấp dẫn bởi vì vị thế này có khoản lỗ giới hạn và có thể đạt được lợi nhuận không giới hạn. “Khoản lỗ tối đa tôi phải gánh chịu là một phí thưởng (premium)”, họ nói. Bán một quyền chọn mua có khoản lợi nhuận giới hạn nhưng khoản lỗ là vô hạn.

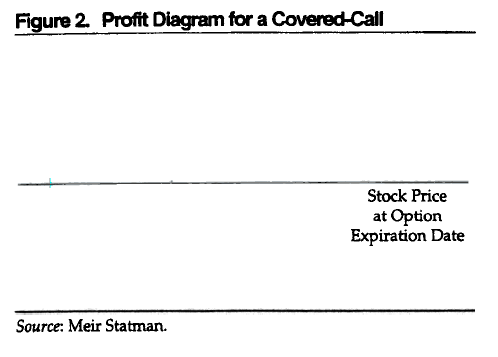

Tiếp theo đó, 1 ý tưởng khác được đưa ra, đồ thị lợi nhuận của một vị thế quyền chọn mua được dự phòng rủi ro (Covered-Call) (Figure 2), một vị thế bao gồm việc mua một cổ phiếu giá 21$ và bán một quyền chọn mua trên cổ phiếu đó với giá thực hiện là 25$, giá của quyền chọn mua là 1$. các nhà đầu tư thấy thích ý tưởng đó, nhưng họ đã khá ngạc nhiên khi nhận ra rằng đồ thị của vị thế quyền chọn mua được dự phòng rủi ro mà họ thích giống hệt đồ thị của vị thế bán một quyền chọn bán mà họ ghét. Những nhà đầu tư không phải là những người duy nhất, sự hấp dẫn của quyền chọn mua được phòng ngừa là một câu đố của tài chính tiêu chuẩn trong nhiều năm. Shefrin và Statman đã nỗ lực giải thích cho sự hấp dẫn này.

Những quyền chọn mua bảo hiểm được quảng cáo bởi những nhà tư vấn đầu tư như là những vị thế chứa những bữa trưa miễn phí. Đây là một ví dụ từ Research Institute of America’s Personal Money Guide:

- Một chiến lược đầu tư có thể kiếm thêm tiền cho bạn đó là tạo ra một quyền chọn mua trên chính cổ phiếu của bạn đang nắm giữ. Khi bạn bán một quyền chọn mua trên chính cổ phiếu bạn đang nắm giữ, bạn đã tạo ra một khoản phí thưởng (premium). Và suy nghĩ rằng những khoản phí thưởng này là những khoản cổ tức được chia thêm. Bằng cách lựa chọn cổ phiếu cẩn thận và tạo ra những quyền chọn mua, bạn có cơ hội để kiếm được lợi nhuận hằng năm khoảng 11 đến 19%: cổ tức thông thường từ 4 đến 9% cộng với khoản phí thưởng từ 7 đến 10%.

Và đây là những ví dụ về phản ứng trầm trọng của tài chính tiêu chuẩn:

- Ngay cả đối với các nhà đầu tư dài hạn có kế hoạch “không bao giờ” bán cổ phiếu của họ, phí bảo hiểm nhận được từ việc tạo ra các quyền chọn chống lại các cổ phiếu này không thể được coi là thu nhập để thêm vào lợi nhuận bình thường của các cổ phiếu, như một số quảng cáo trong ngành công nghiệp quyền chọn đề xuất. (Merton, Scholes, và Gladstein 1978.

Tại sao các nhà đầu tư tiếp tục bỏ qua những điều tốt đẹp của tư vấn tài chính tiêu chuẩn? Một phần của câu trả lời là các nhà đầu tư hành vi đóng khung dòng tiền của việc tạo ra quyền chọn mua vào tài khoản nhận thức riêng hơn là tích hợp chúng như là một tài chính tiêu chuẩn. Hãy xem xét cách Gross trình bày (1982) các quyền chọn mua được phòng vệ trong hướng dẫn của mình cho các nhà môi giới:

- Joe Salesman: Bạn đã nói với tôi rằng bạn chưa quá hài lòng với kết quả đầu tư thị trường chứng khoán của mình.

- John Prospect: Điều đó đúng. Tôi không hài lòng với lợi nhuận, hoặc thiếu nó, trong danh mục đầu tư chứng khoán của tôi.

- Joe Salesman: Bắt đầu từ ngày mai, bạn muốn có ba nguồn lợi nhuận mỗi lần bạn mua một cổ phiếu phổ thông?

- John Prospect: Ba nguồn lợi nhuận? Chúng là gì?

- Joe Salesman: Đầu tiên, bạn có thể thu về rất nhiều đô la hàng trăm, đôi khi hàng ngàn chỉ đơn giản là đồng ý bán cổ phiếu của bạn vừa mua với giá cao hơn bạn đã thanh toán. Tiền thỏa thuận này được trả cho bạn ngay lập tức, vào ngày làm việc tiếp theo đó là của bạn để giữ mãi mãi. Thứ hai của bạn nguồn lợi nhuận có thể là cổ tức bằng tiền mặt do bạn là chủ sở hữu của cổ phiếu. Nguồn lợi nhuận thứ ba sẽ là tăng về giá cổ phiếu, từ những gì bạn trả tiền, với giá bán thỏa thuận.

Bằng cách đồng ý bán với giá cao hơn bạn đã mua, tất cả những gì bạn đang từ bỏ là những điều chưa biết, không thể biết về khả năng lợi nhuận trên giá thỏa thuận. Đổi lại, vì đã từ bỏ một số tiềm năng lợi nhuận, bạn thu thập một lượng tiền mà bạn có thể ngay lập tức chi tiêu hoặc tái đầu tư, như bạn chọn. (p.166).

Lưu ý cách tính tổng dòng tiền đóng khung vào ba “nguồn lợi nhuận” thay vì tích hợp ba thành một dòng tiền ròng tổng thể. Tất nhiên, nhà đầu tư tiêu chuẩn không gặp khó khăn trong việc tích hợp dòng tiền và họ hiểu rằng các quyền chọn mua được phòng vệ cung cấp bữa trưa miễn phí. Nhưng không phải tất cả các nhà đầu tư có thể phân phối dòng tiền từ khung của họ, và các quyền chọn mua được phòng vệ vẫn phổ biến.

Như Ross (1989) đã viết, khi các học giả tài chính tiêu chuẩn được yêu cầu giải thích sự phổ biến của sản phẩm tài chính và các tính năng của thiết kế của họ, họ có xu hướng “rơi trở lại vào những khu rừng cũ “. Ross nhấn mạnh vai trò của tiếp thị trong thế giới của sản phẩm tài chính. Shefrin và Statman đã chỉ ra rằng một sự hiểu biết về hành vi của cá nhân và tổ chức giải thích việc thiết kế quyền chọn mua được phòng vệ, quỹ thị trường tiền tệ và những tổ chức tài chính khác.

Be the first to comment