Khi bước ra đầu tư chứng khoán. Đọc hiểu báo cáo tài chính là bài học chứng khoán tối thiểu mà nhà đầu tư cần biết để nắm được được tình trạng sức khỏe tài chính doanh nghiệp. Ít nhất là trên sổ sách.

Bảng cân đối kế toán của một công ty, còn được gọi là “báo cáo tài sản tài chính”, cho thấy tài sản, nợ phải trả và vốn chủ sở hữu của công ty (giá trị ròng). Bảng cân đối kế toán, cùng với báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ, tạo nên nền tảng của báo cáo tài chính của bất kỳ công ty nào. Nếu bạn là cổ đông của một công ty hoặc một nhà đầu tư tiềm năng, điều quan trọng là bạn phải hiểu cách cấu trúc bảng cân đối kế toán, cách phân tích và cách đọc nó.

Xem thêm :

Báo Cáo Tài Chính – Phần 2 – Đọc Báo Cáo Lãi Lỗ (Báo Cáo Kết Quả Kinh Doanh)

Behavioral Finance – Giới Thiệu Về Tài Chính Hành Vi

Các Nguyên Tắc Cơ Bản Để Đầu Tư Vào Lĩnh Vực Bán Lẻ

Bảng cân đối hoạt động như thế nào?

Bảng cân đối kế toán được chia thành hai phần, phải bằng nhau hoặc cân bằng nhau. Công thức chính đằng sau bảng cân đối kế toán là:

Tài sản = Nợ phải trả + Vốn chủ sở hữu của cổ đông

Điều này có nghĩa là tài sản, hoặc phương tiện được sử dụng để vận hành công ty, được cân bằng bởi nghĩa vụ tài chính của công ty, cùng với khoản đầu tư vốn vào công ty và thu nhập giữ lại của công ty.

Tài sản là những gì một công ty sử dụng để vận hành kinh doanh của mình, trong khi nợ phải trả và vốn chủ sở hữu là hai nguồn hỗ trợ cho các tài sản này. Vốn chủ sở hữu, được gọi là vốn chủ sở hữu của cổ đông, trong một công ty giao dịch công khai, là số tiền đầu tư ban đầu vào công ty cộng với bất kỳ khoản thu nhập giữ lại nào và nó là một nguồn tài trợ cho doanh nghiệp.

Điều quan trọng cần lưu ý là bảng cân đối kế toán là một ảnh chụp nhanh về tình hình tài chính của công ty tại một thời điểm duy nhất.

Các khoản mục tài sản

Tài sản lưu động Tài sản hiện tại có tuổi thọ từ một năm trở xuống, nghĩa là chúng có thể được chuyển đổi dễ dàng thành tiền mặt. Các loại tài sản này bao gồm tiền và các khoản tương đương tiền, các khoản phải thu và hàng tồn kho. Tiền mặt, cơ bản nhất của tài sản hiện tại, cũng bao gồm các tài khoản ngân hàng và séc không bị hạn chế. Các khoản Tương đương tiền là tài sản rất an toàn có thể dễ dàng chuyển đổi thành tiền mặt, ví dụ Trái phiếu Kho Bạc. Các khoản phải thu bao gồm các nghĩa vụ ngắn hạn mà khách hàng còn nợ đối với công ty. Các công ty thường bán sản phẩm hoặc dịch vụ cho khách hàng bằng tín dụng; các nghĩa vụ này được giữ trong tài khoản tài sản hiện tại cho đến khi chúng được khách hàng thanh toán hết. Cuối cùng, hàng tồn kho đại diện cho nguyên liệu thô, hàng hóa đang thực hiện và hàng hóa thành phẩm của công ty. Tùy thuộc vào công ty, đặc điểm của tài khoản hàng tồn kho sẽ khác nhau. Ví dụ, một công ty sản xuất sẽ mang theo một số lượng lớn nguyên liệu thô, trong khi một công ty bán lẻ không mang theo. Đặc điểm của hàng tồn kho của một nhà bán lẻ thường bao gồm hàng hóa được mua từ các nhà sản xuất và nhà bán buôn.

Tài sản dài hạn Tài sản dài hạn là tài sản không dễ dàng chuyển thành tiền mặt, dự kiến sẽ được chuyển thành tiền mặt trong vòng một năm và / hoặc có tuổi thọ hơn một năm. Có thể là các tài sản hữu hình, chẳng hạn như máy móc, máy tính, tòa nhà và đất đai. Tài sản dài hạn cũng có thể là tài sản vô hình, như thiện chí, bằng sáng chế hoặc bản quyền. Mặc dù các tài sản này về bản chất không phải là vật chất, nhưng chúng thường là các tài nguyên có thể tạo ra hoặc phá vỡ một công ty – ví dụ, giá trị của một thương hiệu không nên được đánh giá thấp. Khấu hao được tính và khấu trừ từ hầu hết các tài sản này, đại diện cho chi phí kinh tế của tài sản trong vòng đời hữu ích của nó.

Các khoản mục nợ

Ở phía bên kia của bảng cân đối kế toán là các khoản nợ. Đây là những nghĩa vụ tài chính mà một công ty nợ các bên ngoài. Giống như tài sản, chúng có thể là nợ ngắn hạn và dài hạn. Nợ dài hạn là các khoản nợ và các nghĩa vụ tài chính phi nợ khác, đáo hạn sau một khoảng thời gian ít nhất một năm kể từ ngày của bảng cân đối kế toán. Nợ ngắn hạn là các khoản nợ của công ty sẽ đáo hạn hoặc phải được thanh toán trong vòng một năm. Điều này bao gồm cả các khoản vay ngắn hạn, chẳng hạn như các khoản phải trả tài khoản, cùng với phần hiện tại của khoản vay dài hạn, chẳng hạn như khoản thanh toán lãi mới nhất cho khoản vay 10 năm.

Vốn chủ sở hữu của cổ đông

Vốn chủ sở hữu của cổ đông là số tiền ban đầu được đầu tư vào một doanh nghiệp. Nếu vào cuối năm tài chính, một công ty quyết định tái đầu tư thu nhập ròng vào công ty (sau thuế), các khoản thu nhập giữ lại này sẽ được chuyển từ báo cáo thu nhập lên bảng cân đối kế toán và vào tài khoản vốn chủ sở hữu của cổ đông. Tài khoản này thể hiện tổng giá trị ròng của một công ty. Để bảng cân đối kế toán cân bằng, tổng tài sản ở một bên phải bằng tổng nợ phải trả cộng với vốn chủ sở hữu của cổ đông ở phía bên kia.

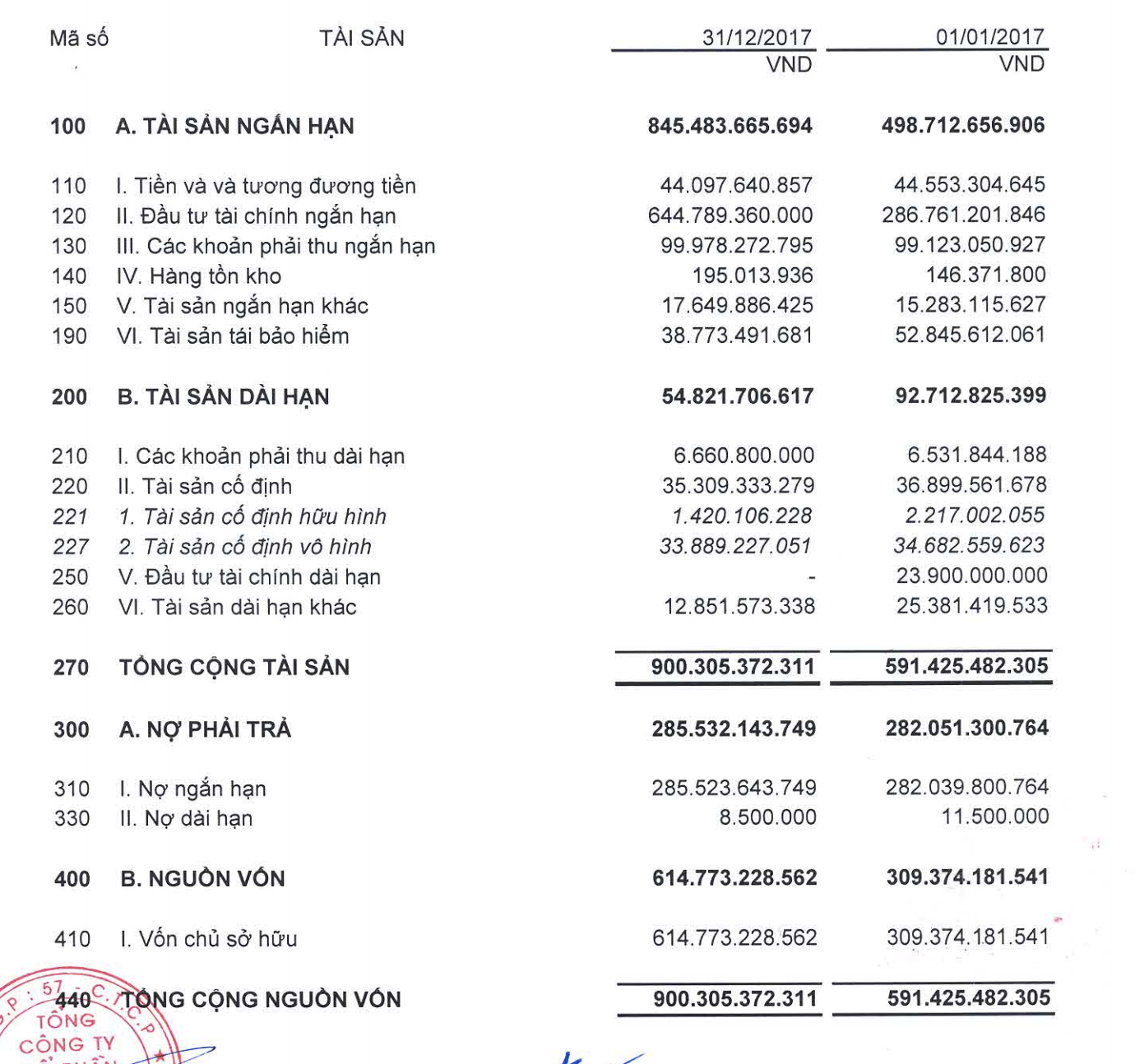

Như bạn có thể thấy từ bảng cân đối ở trên, nó được chia thành hai khu vực chính. Tài sản đứng đầu, và bên dưới chúng là các khoản nợ và vốn chủ sở hữu của công ty. Rõ ràng là bảng cân đối kế toán này cân bằng trong đó giá trị của tài sản bằng với giá trị kết hợp của nợ phải trả và vốn chủ sở hữu của cổ đông. Một khía cạnh thú vị khác của bảng cân đối là cách tổ chức. Các phần tài sản và nợ phải trả của bảng cân đối kế toán được tổ chức theo mức độ thanh khoản của tài khoản. Vì vậy, về phía tài sản, các tài khoản được phân loại điển hình từ thanh khoản cao nhất đến thanh khoản thấp nhất. Đối với bên nợ phải trả, các tài khoản được tổ chức từ các khoản vay ngắn hạn đến dài hạn và các nghĩa vụ khác.

Phân tích Bảng cân đối với các hệ số

Với sự hiểu biết nhiều hơn về bảng cân đối và cách thức xây dựng, chúng ta có thể xem xét một số kỹ thuật được sử dụng để phân tích thông tin có trong bảng cân đối. Kỹ thuật chính là phân tích hệ số tài chính.

Phân tích hệ số tài chính sử dụng các công thức để hiểu rõ hơn về công ty và hoạt động của công ty. Đối với bảng cân đối kế toán, sử dụng các tỷ số tài chính (như tỷ lệ nợ trên vốn chủ sở hữu) có thể mang lại cảm giác tốt về tình trạng tài chính của công ty, cùng với hiệu quả hoạt động của nó. Điều quan trọng cần lưu ý là một số tỷ lệ sẽ cần thông tin từ nhiều hơn một báo cáo tài chính, chẳng hạn như từ bảng cân đối kế toán và báo cáo thu nhập.

Các loại tỷ lệ chính sử dụng thông tin từ bảng cân đối kế toán là tỷ lệ sức mạnh tài chính và tỷ lệ hoạt động. Các tỷ lệ sức mạnh tài chính, chẳng hạn như vốn lưu động và tỷ lệ nợ trên vốn chủ sở hữu, cung cấp thông tin về việc công ty có thể đáp ứng tốt nghĩa vụ của mình như thế nào và nghĩa vụ được tận dụng như thế nào.

Điều này có thể cung cấp cho các nhà đầu tư một ý tưởng về việc công ty ổn định tài chính như thế nào và công ty tự tài trợ như thế nào. Tỷ lệ hoạt động tập trung chủ yếu vào các tài khoản ngắn hạn để cho thấy công ty quản lý chu kỳ hoạt động tốt như thế nào (bao gồm các khoản phải thu, hàng tồn kho và các khoản phải trả). Các tỷ lệ này có thể cung cấp cái nhìn sâu sắc về hiệu quả hoạt động của công ty.

Điểm mấu chốt

Bảng cân đối kế toán, cùng với báo cáo thu nhập và dòng tiền, là một công cụ quan trọng để các nhà đầu tư hiểu rõ hơn về công ty và hoạt động của công ty. Đó là ảnh chụp nhanh tại một thời điểm trong tài khoản của công ty – bao gồm tài sản, nợ phải trả và vốn chủ sở hữu của cổ đông. Mục đích của bảng cân đối kế toán là cung cấp cho các bên quan tâm ý tưởng về tình hình tài chính của công ty, ngoài việc hiển thị những gì công ty sở hữu và nợ. Điều quan trọng là tất cả các nhà đầu tư đều biết cách sử dụng, phân tích và đọc bảng cân đối. Một bảng cân đối kế toán có thể cung cấp cái nhìn sâu sắc hoặc lý do để đầu tư vào một cổ phiếu.

Be the first to comment