Nhận diện thủ thuật kế toán là một trong những chủ đề mà rất nhiều quý độc giả quan tâm từ những ngày đầu tiên. Sau khi giải đáp nhiều vấn đề từ các kỳ đọc hiểu BCTC trước như trung bình lợi nhuận, ROIC, chính sách cổ tức/phát hành/ESOP, nay chúng tôi mới có dịp quay lại với chủ để vừa phức tạp, đa dạng, lại vô cùng thú vị nầy… Trích dẫn, lược dịch quyển “Financial Shenanigans”, 2010, của ngài Howard Schilit và bổ sung thêm từ kinh nghiệm đầu tư của riêng chúng tôi

Trong một lá thư thường niên của mình cho các cổ đông Berkshire Hathaway, ngài Buffett từng ví cái thuật “gian lận thổi phồng sổ sách” của phố Wall tựa như tình trạng của một người bệnh vậy. Khi anh ta nhìn vào bảng chụp X-quang và nhận ra căn bệnh của mình đã vô phương cứu chữa, nhiều người cầu xin bác sĩ hãy sửa lại cái bảng chụp ấy để không ai có thể tin vào nó, và anh ta có thể sống tiếp (!) Anh ta có thể làm như vậy được một thời gian, nhưng dẫu như thế nào: sự thật vẫn là sự thật. Một ngày nào đó, các doanh nghiệp – cũng như người bệnh – tất yếu sẽ phải đối diện hậu quả từ “căn bệnh mãn tính” của mình…

Như vậy, thủ thuật gian lận kế toán (financial shenanigans) là gì? Về khái niệm, đây là những phương pháp mà ban điều hành công ty dùng để thao túng nhà đầu tư/cổ đông hiểu sai về tình hình lợi nhuận, dòng tiền hoặc vị thế tài chính của công ty. Vì thế, những cổ đông/nhà đầu tư không thực sự nhạy bén, lí trí, sẽ tưởng rằng hoạt động kinh doanh của công ty đang rất tốt, cho đến khi anh ta nhận được sự thật hoàn toàn ngược lại do bản chất mâu thuẫn lợi ích và rủi ro ủy quyền (agency costs) cố hữu của các công ty đại chúng.

Nếu phải phân loại các thuật gian lận trên ra để độc giả có thể hình dung được, thì ta có thể phân thành 3 loại như sau: (1) Thao túng/thổi phồng lợi nhuận – “earnings manipulation” (2) Thao túng/thổi phồng dòng tiền “cash flows manipulation” (3) Thao túng hoặc trình bày sai những số liệu kinh doanh quan trọng – “key metrics manipulation”. Từ cách phân loại nầy, chúng tôi cũng phân thành nhiều kỳ để độc giả tiện theo dõi như sau:

- Kỳ 1 Một vài vụ gian lận kế toán điển hình tại Hoa Kỳ & các dấu hiệu về ban lãnh đạo.

- Kỳ 2 Thao túng lợi nhuận (earnings manipulation): Thuật ghi nhận trước doanh thu tương lai, ghi nhận doanh thu ảo, ghi nhận các khoản thu nhập bất thường/một lần.

- Kỳ 3 Thao túng lợi nhuận (earnings manipulation): Thuật đẩy chi phí hiện tại sang tương lai, sử dụng nhiều kĩ thuật khác nhau để giấu lỗ hoặc giấu chi phí lớn.

- Kỳ 4 Thao túng dòng tiền (cash flows manipulation): Các thuật “thổi phồng” dòng tiền từ HĐ kinh doanh – bao gồm đổi dòng tiền từ HĐ tài chính, sử dụng M&A, thu nhập 1 lần.

- Kỳ 5 Thao túng chỉ tiêu kinh doanh quan trọng (key metrics manipulation): một vài chỉ tiêu thường bị thao túng, chuyển đổi các khoản mục trên BCĐKT nhằm che giấu sự thao túng

- Kỳ 6 (*) Kết luận: Một vài đường hướng chung (general approach) để nhận diện gian lận kế toán

Kỳ 1: Một vài vụ gian lận kế toán điển hình tại Hoa Kỳ & các dấu hiệu về ban lãnh đạo

Enron Corporation (Holdings kim tự tháp trong lĩnh vực điện lực, năng lượng và truyền thông) Có lẽ vụ sụp đổ của Enron là vụ gian lận kế toán gây chấn động toàn cầu nhất, chính thức khẳng định rằng: ở trên TTCK, nếu NĐT cá nhân chúng ta không biết tự bảo vệ bản thân, thì không ai có thể – cho dù đó là kiểm toán Arthur Anderssen danh tiếng, hàng tá analysts của các định chế lớn, quỹ đầu tư, ban lãnh đạo gia nhập Forbes, Fortune, v.v Và quan trọng hơn hết, đây là case hiện đại tại TTCK Mỹ – thị trường được xem là minh bạch và thông minh nhất!

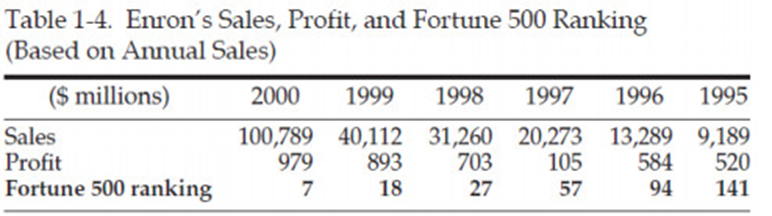

Trong vòng vỏn vẹn 5 năm, Enron vươn lên CLB “100 tỷ đô la doanh thu” nhanh chóng một cách đáng ngờ, xét đến bối cảnh lúc bấy giờ chỉ có 5 công ty đạt mức quy mô nầy, đó là: ExxonMobil, Walmart, General Motors, Ford & GE. Ấy vậy mà lợi nhuận công ty chỉ có 979 triệu USD, một mức biên lợi nhuận thấp kỷ lục đến khó tin (!) Những dấu hiệu gian lận đầu tiên lộ ra vào nửa cuối 2000 khi CEO Jeff Skilling yêu cầu kiểm toán từ chối hợp nhất các công ty con/liên kết ở nhiều bang khác nhau (một thủ thuật giấu chi phí). Tiếp theo đó, chủ tịch HĐQT Ken Lay cũng bán ra hàng trăm triệu USD cổ phiếu khi bong bóng dotcom bắt đầu vỡ và tâm lý thị trường yếu đi, một dấu hiệu không mấy tích cực.

Khi quý độc giả nhận thấy một vấn đề “quá tốt để có thể trở thành sự thật” – thì nhiều khả năng nó đúng là như vậy. Trước giai đoạn nầy, một vài nhà bán khống thông minh, kinh nghiệm như Jim Chanos đã chỉ ra rằng Enron là một cỗ máy “gian lận khổng lồ”. Đến 2001, cổ phiếu Enron giảm từ $80 về $0.25 nhanh chóng, công ty cũng tuyên bố phá sản, nợ vay non 65 tỷ USD (!) Rất nhiều quỹ đầu tư, NĐT cá nhân và nhân viên công ty đã ra về hoàn toàn “trắng tay”…

Madoff Investments & Securities LLC (Quỹ đầu tư “hedge fund”) Bernie Madoff, sử dụng uy tín của mình là cựu thành viên HĐQT của Ủy ban Chứng khoán Mỹ, đã hình thành nên một mô hình Ponzi khổng lồ – đến khi nó “vỡ ra” vào cuối năm 2008, cả TTCK Mỹ mới thực sự bị sốc nghiêm trọng vì họ luôn tin rằng ông là một “huyền thoại” đích thực.

Trước đó 8 năm vào năm 2000, có một nhà quản lý quỹ thông minh đã gởi hồ sơ cho SEC yêu cầu họ nghiên cứu kĩ Madoff khi ông này tạo ra suất sinh lợi đều đặn, liên tục hằng tháng suốt gần 20 năm mà không hề có chút biến động nào đối với thị trường (!) Ngạc nhiên hơn, Madoff không hề lấy bất cứ loại phí quản lý nào (không phải 2% phí cố định & 20% phí performance như thường lệ), mà chỉ tính phí sơ mức phí hoa hồng giao dịch hằng tháng mà thôi – một dấu hiệu quá tốt để có thể trở thành sự thật nữa. Ông hứa hẹn với NĐT rằng họ sẽ nhận về 25% mỗi năm đều đặn, và ông làm như thế thật (bằng cách lấy người sau trả người trước), cho đến khi họ nhận ra rằng đây là một mô hình Ponzi trị giá 50 tỷ USD…

Một vài dấu hiệu về ban lãnh đạo mà NĐT cá nhân cần lưu ý trước (từ tác giá Howard Schilit):

– Tránh các công ty mà một gia đình nắm cổ phần chi phối, chiếm toàn bộ HĐQT mà không hề có đối trọng kiểm soát.

– Cần đặc biệt cẩn trọng với các hạng lãnh đạo thường xuyên quảng cáo, chào bán, thổi phồng về công ty của mình.

– Cần đặc biệt cẩn trọng với các công ty có nhiều giao dịch mua bán với bên liên quan (cuối thuyết minh BCTC), mà cơ cấu HĐQT không thể thách thức được.

– Tránh các công ty mà có đơn vị kiểm toán kém uy tín, thiếu sự độc lập trong nhận định & kiểm tra.

– Tránh các công ty chưa có bề dày lịch sử mà lại “niêm yết cửa sau” để lên sàn.

– Khi ủy thác đầu tư, sử dụng tài khoản của ngân hàng lưu ký/bên thứ ba để lưu trữ tiền mặt và chứng khoán – không rót toàn bộ tài sản cho bên tư vấn đầu tư để có thể kiểm soát được dòng chảy tài sản, tránh trường hợp như Madoff.

Theo S.A.F.E team.

Be the first to comment