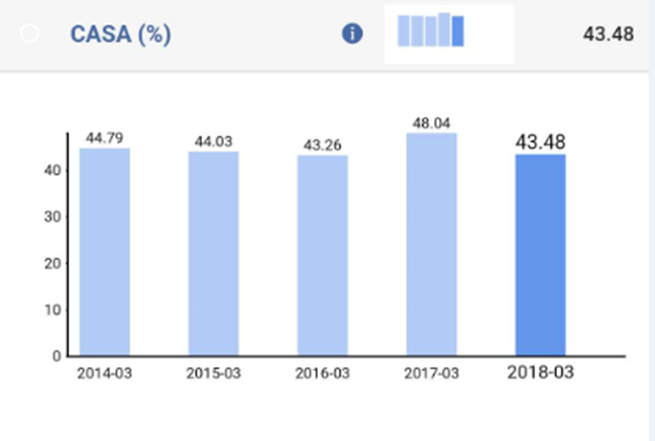

11. Tỷ lệ CASA

Tỷ lệ CASA của một ngân hàng là tỷ lệ tiền gửi không kỳ hạn trên tổng số tiền gửi. Tỷ lệ CASA cao cho thấy chi phí huy động thấp hơn.

Nó có nghĩa là khoảng 43% tổng số tiền gửi là từ tiền gửi không kỳ hạn.

12. Nợ xấu NPA

NPA gộp là tổng các khoản cho vay được các ngân hàng phân loại là nợ xấu. NPA cao hơn là bất lợi cho các ngân hàng. Điều này cần được kiểm tra để xác định chất lượng tài sản của các ngân hàng. Tỷ lệ NPA gộp là tỷ lệ giữa tổng nợ xấu trên tổng các khoản cho vay.

13. NPA ròng

NPA ròng là NPA Tổng – (Số dư trong tài khoản bị treo DICGC / ECGC các yêu cầu đã nhận và giữ đang chờ điều chỉnh + Thanh toán một phần đã nhận và giữ trong tài khoản tạm ngưng + Tổng dự phòng bị giữ).

Tỷ lệ NPA ròng là tỷ số giữa tài sản hoạt động không hiệu quả trên các khoản ứng trước ròng.

14. Tỷ lệ bao phủ nợ xấu (PCR)

PCR là tỷ lệ giữa tổng số dư dự phòng của ngân hàng trên tổng NPA. Tỷ lệ PCR cho biết mức độ mà ngân hàng đã cung cấp cho phần yếu hơn trong danh mục cho vay của mình. Một tỷ lệ cao cho thấy rằng ngân hàng phải trích lập thêm các khoản dự phòng trong những năm tới sẽ tương đối thấp trừ khi GNPA tăng với tốc độ nhanh hơn

15. Hệ số an toàn vốn (CAR)

Tỷ lệ an toàn vốn là tỷ lệ vốn của ngân hàng trên tổng tài sản có trọng số rủi ro. Nó còn được gọi là tỷ lệ vốn trên tài sản có trọng số rủi ro (CRAR). Nó được quyết định bởi các ngân hàng trung ương để ngăn chặn các ngân hàng thương mại sử dụng đòn bẩy quá mức.

Các tiêu chuẩn Basel III quy định mức vốn cho tài sản có trọng số rủi ro là 8%. CAR = (Vốn cấp I + Vốn cấp II) / Tài sản có trọng số rủi ro

Vốn cấp I

Vốn cấp I bao gồm vốn tự có, dự trữ theo luật định + dự trữ tự do được công bố. Vốn cấp I được sử dụng để xử lý các khoản lỗ và không yêu cầu ngân hàng ngừng hoạt động.

Vốn cấp II

Vốn cấp II bao gồm lợi nhuận để lại, dự trữ chưa được kiểm toán, dự phòng tổn thất chung và các công cụ vốn nợ hỗn hợp. Nguồn vốn này sẽ hấp thụ các khoản lỗ trong trường hợp công ty ngừng hoạt động hoặc thanh lý.

Tài sản có trọng số rủi ro Tài sản có trọng số rủi ro nghĩa là tài sản dựa vào quỹ như tiền mặt, các khoản cho vay, đầu tư và các tài sản khác. Mức độ rủi ro tín dụng được biểu thị bằng tỷ trọng phần trăm được cơ quan quản lý ngân hàng ấn định cho từng tài sản đó.