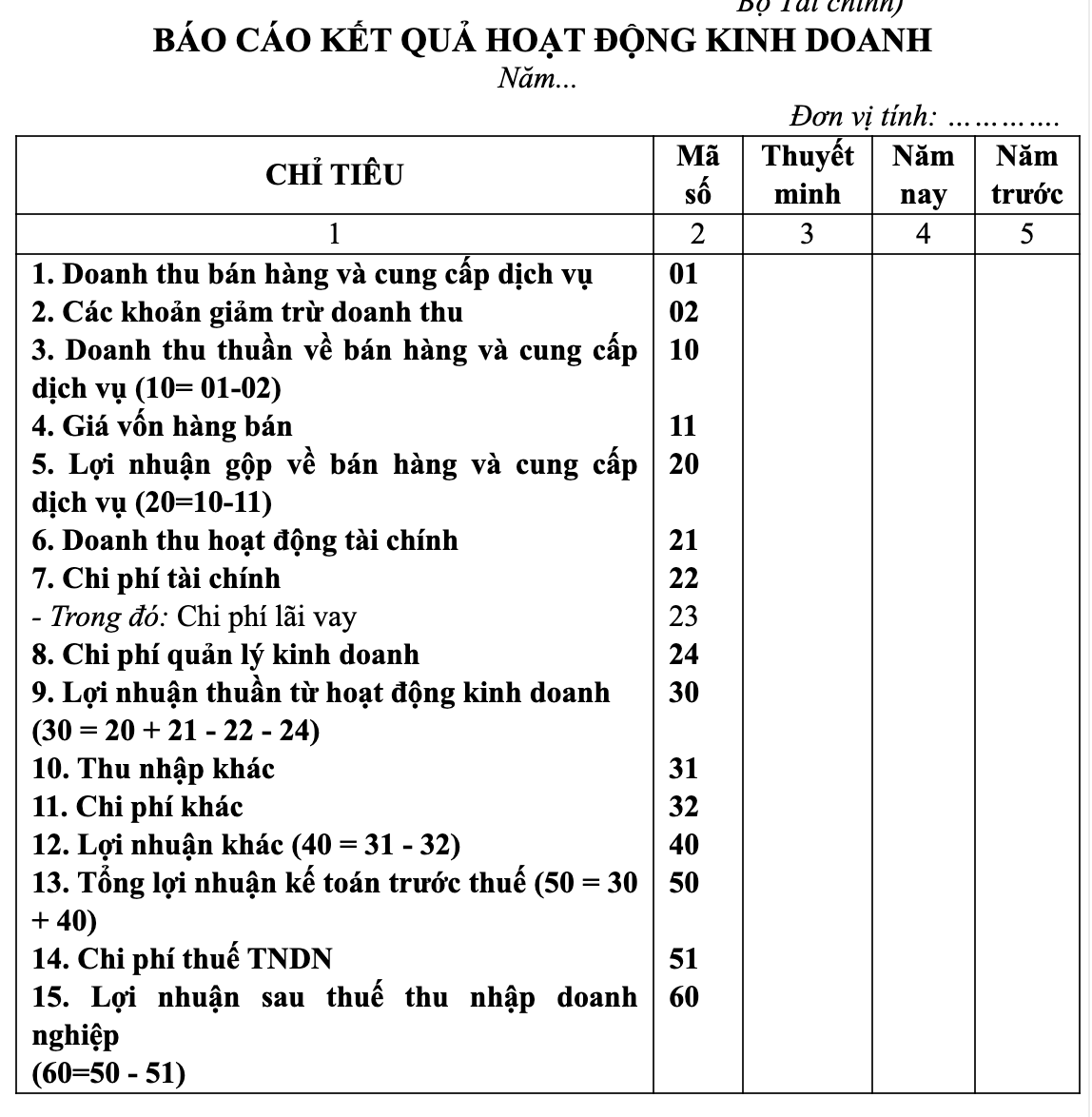

Khi phân tích báo cáo tài chính trong đầu tư chứng khoán. Nguyên bộ báo cáo tài chính cơ bản mà một công ty sẽ bao gồm báo cáo lưu chuyển tiền tệ, bảng cân đối kế toán (hoặc báo cáo tình hình tài chính) và báo cáo báo cáo kết quả kinh doanh.

Những cái mà mọi người thường nhìn vào (và thường giả vờ hiểu nhất), là hai cái sau. Sự khác biệt chính giữa chúng là thế này: bảng cân đối về cơ bản là một ảnh chụp nhanh, trong khi báo cáo báo cáo kết quả kinh doanh là một bộ phim. Nói cách khác, bảng cân đối kế toán cho thấy những gì bạn sở hữu (tài sản) và những gì bạn nợ (nợ) tại một thời điểm (thường xuyên nhất là vào ngày 31 tháng 12). Báo cáo báo cáo kết quả kinh doanh cho thấy những gì xảy ra trong một khoảng thời gian (thường là một năm): những gì đến, những gì đi ra ngoài, và những gì còn sót lại ở cuối.

Xem thêm :

Phân Tích Báo Cáo Tài Chính – Các Bộ Chỉ Số Tài Chính

Kế Toán Tài Chính – Đầu Tư Vốn Và Doanh Thu

Dưới đây là một ví dụ về báo cáo báo cáo kết quả kinh doanh cơ bản, bao gồm khoảng thời gian một tháng:

Doanh thu (hoặc Tổng thu nhập):Phụ cấp $ 2,00

Chi phí:Kẹo ($ 1,50)

Thu nhập ròng: $ 0,5

Xem nó hoạt động như thế nào? Phần trên cùng liệt kê tiền đến trong kỳ, phần giữa liệt kê tiền đi ra và điểm mấu chốt là sự khác biệt giữa hai phần. Tất cả các toán học bạn cần để làm hoặc hiểu báo cáo này là một phép trừ cơ bản.

Khi các công ty trở nên lớn hơn, họ bắt đầu thực hiện một vài biến thể phổ biến trên cấu trúc báo cáo. Ví dụ, nhiều người có một phần ở trên cùng bắt đầu bằng tổng doanh thu, sau đó trừ chi phí giá vốn và cho ra lợi nhuận gộp. Chi phí giá vốn là tổng cộng tất cả các chi phí mà công ty cho là liên quan trực tiếp đến việc tạo ra doanh thu, chẳng hạn như chi phí mua hàng tồn kho. Từ lợi nhuận gộp, sau đó họ trừ đi các chi phí hoạt động bình thường, như quản trị và nghiên cứu và phát triển, dẫn đến một tổng thu nhập khác được gọi là thu nhập hoạt động, một hoặc nói một cách đơn giản hơn là EBIT hoặc EBITDA (Thu nhập trước lãi suất, Thuế, Khấu hao và Khấu hao). Từ đó, rõ ràng, lãi và thuế (và có thể khấu hao và khấu hao) phải được trừ trước khi báo cáo cho thấy dòng thu nhập ròng cuối cùng.

Tuy nhiên, tất cả sự phức tạp được nêu trên, không có gì khác hơn là sắp xếp lại các yếu tố cơ bản Thu nhập và chi phí vào một số khoản mục. Các nguyên tắc tương tự vẫn được áp dụng, ngay cả khi mọi thứ bắt đầu có vẻ phức tạp. Không có vấn đề gì, báo cáo báo cáo kết quả kinh doanh chỉ bao gồm thu nhập, chi phí và hiệu số của hai cái này. Và thu nhập luôn được liệt kê trước khi chi phí trong bất kỳ nhóm nào; Nó chỉ là một số công ty thực hiện phân nhóm nhiều hơn trước khi họ đi đến điểm mấu chốt.

Con số cuối cùng trên báo cáo báo cáo kết quả kinh doanh là rất quan trọng. Nó được đặt nhãn là Thu nhập ròng Net, nhưng nó cũng có các tên như Thặng dư, dòng tiền, con số cuối cùng. Nếu số chốt sổ là một số âm, nó thường sẽ được gọi là thâm hụt hoặc lỗ. Toán học và ý nghĩa hoàn toàn giống nhau; đây là những vấn đề hoàn toàn thuật ngữ.

Nếu bạn yêu cầu xem lại một báo cáo báo cáo kết quả kinh doanh và bạn không chắc bắt đầu từ đâu, đây là một vài điều cần làm:

1. Kiểm tra tất cả các con số. Có lỗi xảy ra ngay cả trong các báo cáo được in, xuất bản; ngay cả trong những người được sản xuất bởi các công ty lớn. Nếu bạn tìm thấy một lỗi, bạn trông thông minh và bạn cũng có thể phát hiện ra điều gì đó thay đổi hoàn toàn kết quả. Ngoài ra, khi bạn thực hiện việc cộng và trừ, bạn sẽ cải thiện sự hiểu biết của chính mình về cách chính xác các con số khớp với nhau.

2. Tìm kết quả cuối cùng Ở mức độ rất cơ bản, nó rất tốt để thấy một con số tích cực ở đó. Điều đó có nghĩa là công ty kiếm được nhiều hơn số tiền chi trong giai đoạn này. Điều đó có nghĩa là nó có thể trả lương cho nhân viên của mình, không bị buộc phải vay tiền. Nhưng nếu dòng dưới cùng được đi trước bởi một dấu trừ, hoặc được in bằng màu đỏ, hoặc được đặt trong dấu ngoặc đơn, thì chi phí vượt quá doanh thu. Hãy tìm hiểu tại sao. Và kế hoạch là gì để biến màu đỏ thành màu đen. Lỗ ròng một lần trong một thời kỳ không nhất thiết có nghĩa là thảm họa. Đôi khi các công ty mới có rất nhiều chi phí khởi nghiệp và không mong đợi sẽ mang lại lợi nhuận trong năm hoặc ba năm đầu tiên. Hoặc có thể doanh nghiệp đang nói đến là một chu kỳ, như nông nghiệp: nếu công ty của bạn trồng ngô và không có mưa trong năm nay, bạn có thể sẽ thấy thua lỗ. Hoàn toàn bình thường; một số năm đang lên; một số là xuống Mặt khác, nếu thua lỗ ròng trở thành một xu hướng, hoặc nếu công ty không có đủ tiền mặt để tài trợ cho các chi phí của mình trong thời gian xuống, có thể có một vấn đề.

3. Nhìn vào các nguồn thu nhập. Nó có phù hợp với hoạt động của doanh nghiệp? Ví dụ: nếu bạn làm kinh doanh kẹo bông, thì thu nhập bán hàng từ hội chợ hạt có vẻ đúng. Nhưng nếu một dòng thu nhập là quà tặng của những người bạn khác thì có lẽ không bền vững. Thế còn năm sau khi những người bạn don don lại xuất hiện? Hoặc nói rằng bạn đang xem xét các tuyên bố cho một bảo tàng. Mười phần trăm thu nhập của họ đến từ phí nhập học năm ngoái và 90 phần trăm đến từ việc bán vé cho một cuộc triển lãm bom tấn đặc biệt đi qua thị trấn. Tốt thôi, miễn là sẽ có một triển lãm bom tấn mới mỗi năm. Tuy nhiên, nếu đó là một sự kiện không lặp lại, bạn sẽ muốn đặt câu hỏi về việc liệu mô hình doanh thu có bền vững hay không.

4. Nhìn vào các loại chi phí. Có logic không? Đối với hầu hết các doanh nghiệp, bạn sẽ thấy tiền lương và tiền công, bảo hiểm, tiền thuê nhà, vật tư, tiền lãi và ít nhất một vài thứ khác. Có bất cứ điều gì thiếu mà bạn mong đợi để xem? Ví dụ: nếu doanh nghiệp có hàng trăm nhân viên và bạn không thấy tiền thuê nhà, hoặc thế chấp lãi suất, hãy tìm hiểu lý do tại sao. Có văn phòng không? Nếu không, tai sao không? Nếu có, nó được trả tiền như thế nào?

5. Bây giờ hãy nhìn vào số tiền: các chi phí lớn nhất là gì? Nếu đây là một doanh nghiệp dịch vụ, hy vọng sẽ thấy một số lượng lớn cho tiền lương. Nếu nó là một doanh nghiệp sản xuất, vật liệu và vật tư có thể là một tổng số đáng kể. Mặt khác, nếu bạn biết công ty chỉ có ba nhân viên nhưng mức lương cực kỳ cao thì sao? Có ai bị trả quá nhiều không? Có nhiều người làm việc ở đó hơn bạn nhận ra? Hoặc điều gì xảy ra nếu chủ tịch nói với bạn rằng công ty đã có lãi trong nhiều năm nhưng bạn thấy chi phí lãi cao? Tìm hiểu lý do tại sao công ty đang vay tiền, và từ ai, và liệu họ có phải trả một tỷ lệ hợp lý hay không.

6. So sánh số năm qua năm. Thông thường, báo cáo báo cáo kết quả kinh doanh sẽ có cột riêng hiển thị số liệu cho năm trước. Nếu tài liệu không hiển thị phần trăm thay đổi trong mỗi danh mục, hãy tự mình tính toán các số đó. Câu hỏi bất kỳ thay đổi đáng kể. Giống như, tại sao thu nhập bán hàng năm nay thấp hơn 50 phần trăm so với năm ngoái? Tại sao bảo hiểm thấp hơn 20 phần trăm? Có phải thực thể đã đạt được một kỷ lục an toàn tuyệt vời như vậy mà công ty bảo hiểm hạ thấp lãi suất của nó? Có lẽ. Nhưng có lẽ số lượng bảo hiểm giảm có nguyên nhân tiêu cực như một trong những chính sách đã bị hủy bỏ và công ty đang gặp rủi ro theo một cách nào đó.

7. Suy nghĩ về mối quan hệ logic giữa các con số. Ví dụ, tại hầu hết các công ty ngày nay, lợi ích của nhân viên (như bảo hiểm y tế, đóng góp cho kế hoạch nghỉ hưu, thẻ đậu xe) là một chi phí đáng kể. Nếu đường lương tăng gấp đôi nhưng con số lợi ích chỉ tăng 10%, điều đó sẽ khiến bạn trở nên kỳ quặc. Có một số lý do các nhân viên mới không đủ điều kiện nhận trợ cấp? Công ty đã bỏ một trong những kế hoạch lợi ích của nó? Tất cả những câu hỏi này có thể có câu trả lời hoàn toàn hợp lý, nhưng việc phân loại chúng sẽ giúp bạn hiểu được những gì đang xảy ra và giúp bạn tự tin rằng bạn biết những gì bạn nói về vấn đề thu nhập. Bạn làm. Doanh thu trừ chi phí bằng điểm mấu chốt. Mọi thứ khác là chi tiết.

Be the first to comment